【2024年最新版】FAXで受注した電子データは電子帳簿保存法の対象になる?注意するポイントを解説

2023.09.13

電子取引における電子データ保存義務化が2024年1月1日からスタートします。これまでは、義務ではなかったため紙を紙のままで保存したり、受領したデータを紙で出力して保存したりすることが認められていました。しかし、2024年1月1日からは、取引に関するデータ保存が義務化され、電子取引したデータは、データのまま保存しなければならなくなりました。その中でもFAXは、FAXの機能別で、電子帳簿保存法の対象となるかならないかが分かれます。本記事では、電子帳簿保存法の対象となる、あるいはならないFAXでの取引や、もし違反してしまった場合の罰則をまとめ、最後には電子帳簿保存法への具体的な対応策をご紹介いたします。

電子帳簿保存法とは?

まずは、電子帳簿保存法とはどのような法律なのか簡単に確認していきましょう。電子帳簿保存法についてある程度理解していらっしゃる方は読み飛ばして頂いて問題ございません。

電子帳簿保存法とは、税務関係帳簿書類のデータ保存を可能とする法律です(国税庁)。従来の紙での保存が原則であった法制度から、ペーパーレス化やDX推進を目的としてデータでの保存を原則としていこうという趣旨の法律となっています。一口に電子帳簿保存法と言っても、その内容は3つに分かれており、それぞれルールが異なります。対応が任意の部分と、必ず対応しなければいけない部分に分かれており、本記事では全ての事業者様がご対応いただかなければならない項目について詳しく解説いたします。

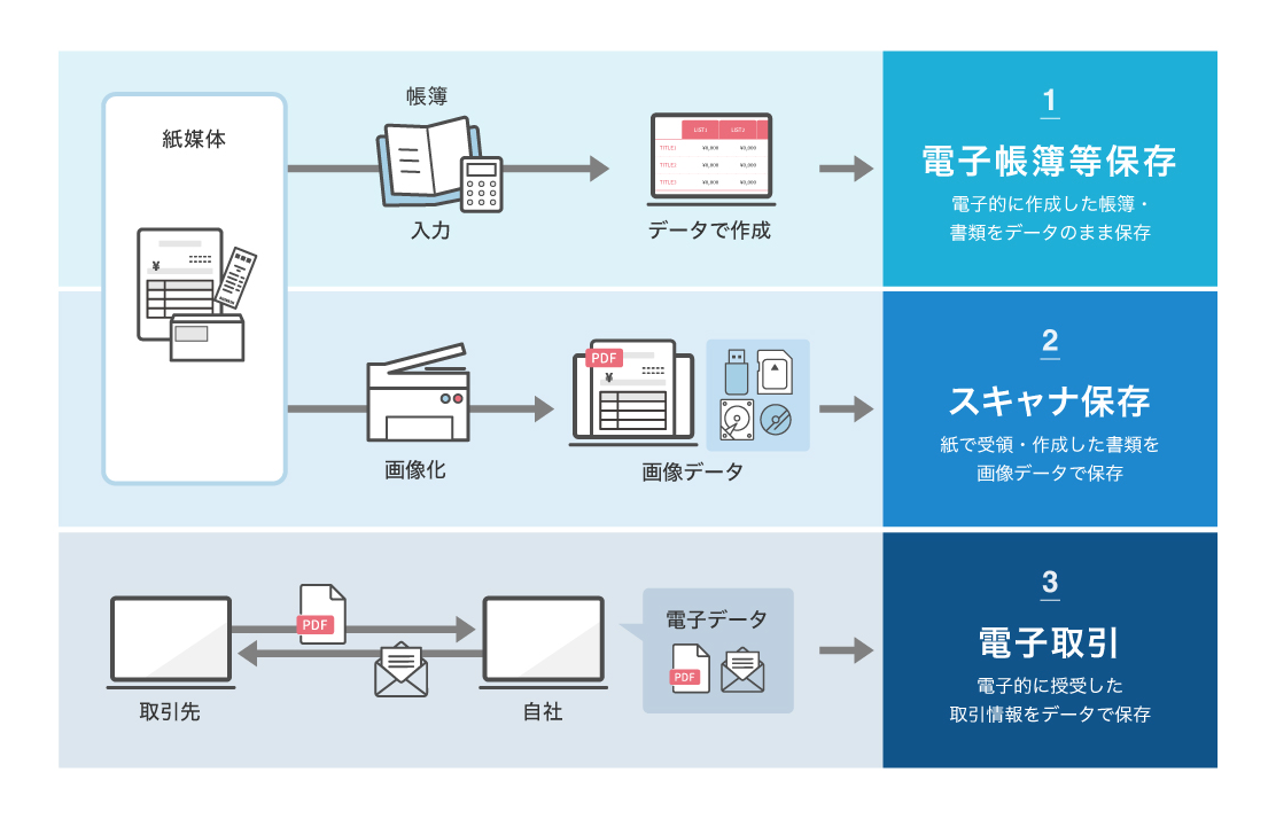

上記の画像は電子帳簿保存法の概要を示した図です。

上記の画像は電子帳簿保存法の概要を示した図です。

①電子帳簿等保存と②スキャナ保存は対応が任意となっていて、③電子取引データ保存は全ての事業者様がご対応いただかなければならない制度です。

①電子帳簿等保存とは「データで作成した帳簿・書類をデータのまま保存すること」です。具体的には、会計ソフトなどのシステムを用いて自社で作成した帳簿や契約書、請求書のことを指します。

②スキャナ保存とは紙で受領・作成した書類をデータで保存することです。具体的には、他社から受け取った請求書や領収書をスキャンしたり写真を撮ったりしてデータとして保存することを指します。以前は、紙で受け取ったものは紙のままでの保存が義務付けられていましたが、一定の要件を満たせば、受領した文書をスキャン、または写真を撮影してデータとして保存しても問題がないようになりました。

③電子取引データ保存とは、他社からデータで受領した請求書や領収書をデータとして保存することを指し、これは2024年1月1日から義務化されます。具体的にどのような取引を指すかというと、AmazonなどのECサイトの領収書、メールに添付されたPDFの領収書や請求書、クレジットカードやSuicaの利用明細、一部のFAXでの取引などが該当します。詳しい要件や対応方法などは次章以降で説明します。

FAXは電子帳簿保存法の対象になる?

結論から申し上げると、「FAXの送受信方法によって異なる」というのが回答になります。具体的には、「受領したデータを電子データとして保存するタイプ」のFAXは、電子取引に該当するので電子帳簿保存法の対象となり、「受領したデータを紙で出力するタイプ」のFAXは電子帳簿保存法の対象とならず、そのまま紙で保存して頂いても問題ございません。具体的にどのようなタイプのFAXが電子帳簿保存法に該当するのかであったり、該当していた場合にどのように対応すればいいのかを以下で解説していきます。

受領したデータを電子データとして保存するタイプ

「受領したデータを電子データとして保存するタイプ」のFAXは電子取引に該当するので電子帳簿保存法の対象となります。そのため現在、このタイプのFAXを使用していて、電子帳簿保存法に準拠する形での電子データの保存ができていない場合、2024年1月1日までにご対応いただく必要がございます。

具体的には、ペーパーレスFAXなど、Web上でFAXを送受信するタイプのサービスが対象となります。送信したFAXデータは電子データとして保存しておく必要があります。受信側が紙で出力したか、電子データとして保存するかは関係ありません。受信する際も同様に電子データのまま保存する必要がありますが、こちらも送信側の出力の形式が電子データか紙かは関係ありません。

電子データ保存するための要件

送信・受領した電子データは、ただ単にPC上に保存しておけばいいわけではありません。電子データ保存をする場合、〈真実性の確保〉と〈可視性の確保〉の2つの要件を満たす必要があります。2つの要件について以下で解説していきます。

〈真実性の確保〉

真実性の確保の要件については以下の「いずれか」を満たす必要があります。

Ⅰ:タイムスタンプの付与(付与された文書の受領、もしくは自社で付与)

タイムスタンプとは、インターネット上の取引や手続き等が行われた時刻や電子文書の存在した日時を証明するサービスです(総務省)。これらが付与できるシステムの導入が求められます。総務大臣が認定するタイムスタンプを付与する必要があるため、ハードルが高い要件となります。Ⅱ、Ⅲの項目で真実性の確保の要件に対応することをおすすめします。

Ⅱ:訂正や削除を確認できる仕組みを備えたり、訂正や削除ができないようにする仕組みを備えたシステムの利用

訂正や削除の履歴が残りそれらを確認できる、もしくは訂正や削除ができないソフトウェアの導入が求められます。訂正や削除を行う際のルールを整備する必要がありますが、Ⅰの要件よりも簡単に対応できる内容かと思います。

Ⅲ:訂正や削除を防止するための事務処理規定の作成と運用

データの訂正・削除は原則禁止であったり、やむを得ず削除・訂正する場合は申請書を用いて運用する旨を記載した事務処理規定の運用で対応することも可能です。詳しくは国税庁が提供している電子取引の事務処理規定の雛形を見て作成すると簡単です。

この場合、システムは導入せず、請求書や契約書をエクセルやスプレッドシートなどで管理したり、ファイル名を整理してPC内で管理したりすることになると思いますが、その際に取引年月日、取引金額、取引先を付与し、検索可能な環境を構築しておく必要があります。

システムを導入しなくても〈真実性の確保〉の要件に対応できるため最もコストを抑えて電子帳簿保存法に対応できる方法です。

〈可視性の確保〉

可視性の確保の要件については以下の項目を「全て」満たす必要があります。

Ⅰ:ディスプレイ・プリンタの設置

保存しているデータをいつでも速やかに表示・印刷できるようにするために設けられている要件です。操作説明書も備え付けて用意しておく必要があります。

Ⅱ:データの検索機能の確保

「取引年月日」、「取引金額」、「取引先」で検索したときに任意の書類がすぐに出てくるようにしておかなければなりません。

Ⅲ:システムの使い方が分かる資料を用意する(自社開発システムのみ)

こちらは自社開発のシステムを利用している場合のみの要件ですが、システムの概要書や説明書を用意しておく必要があります。

受領したデータを紙で出力するタイプ

「受領したデータを紙で出力するタイプ」のFAXは電子帳簿保存法の対象になりません。出力した紙の文書は従来通り紙のままで保存していただいて問題ございません。

このタイプのFAXは一般的に利用されている紙で送受信されているものになります。書類を紙で送信したり、受信したデータが紙で出力されるタイプのFAXが対象となります。受信の際も、送信の際も、相手方の受送信方式は関係なく、電子帳簿保存法には該当しません。

もし、紙で出力した書類をデータ保存したい場合は「スキャナ保存」がおすすめです。スキャナ保存をするためにはさまざまな要件がございますので、確認してご対応ください。以下は国税庁のスキャナ保存関係の法令を解説したページになります。よろしければご確認ください。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/03.htm

違反した場合の罰則は?

もし電子帳簿保存法に違反してしまった場合、以下の罰則を受けてしまう可能性があります。

もし電子帳簿保存法に違反してしまった場合、以下の罰則を受けてしまう可能性があります。

罰則1:青色申告の取り消し

罰則2:重加算税10%が加算される

罰則3:会社法違反による100万円以下の過料

罰則1:青色申告の取り消し

罰則の1つ目は、青色申告が取り消されるという点です。もし青色申告が取り消された場合、下記のようなデメリットが発生します。

・取り消された事業年度の赤字(欠損金)の繰越ができなくなる

・最大65万円の青色申告特別控除を受けられなくなる

・青色申告者の専従者控除を受けられなくなる

・1年間青色申告の再申請ができなくなる

上記のようなデメリットが発生するため、必ず電子帳簿保存法に準拠する形でのデータの保存を心がけましょう。

罰則2:重加算税10%が加算される

データの改ざんや捏造に該当する行為をしてしまった場合、通常35%の税金が45%に膨れ上がります。このような行為をしてしまわないよう、電子帳簿保存法をきちんと理解した上で、2024年の1月1日を迎えましょう。

罰則3:会社法違反による100万円以下の過料

もし電子帳簿保存法に違反してしまった場合、会社法第976条にも違反していることになる可能性もあります。会社法第976条には、100万円以下の罰金が科される行為が明示されており、適切な記録を保管しない、または虚偽の情報を記載した場合、会社法に違反したことになります。

上記のような罰則を受けないためにも、電子帳簿保存法への対応方法をきちんと確認し、2024年1月1日に間に合うよう準備していきましょう!

FAXで注文を受付している場合は、受発注システムの導入を!

FAXで注文を受け付けている場合、受発注システムの導入が推奨されます。その理由は、電子帳簿保存法に対応できる、かつ下記のような多くのメリットが存在するからです。電子帳簿保存法への対応を機に、業務の効率化やコスト削減を実現してみてはいかがでしょうか!

受発注システムを導入すると電子帳簿保存法の要件を担保できる!

〈可視性の確保〉の要件の中のデータの検索機能の確保の要件は、対応が難しい項目です。もし、システム導入なしで対応する場合、ファイルを保存するたびにファイル名に「日付」「取引金額」「取引先」をつけて保存する必要があります。これはかなりの手間となるため、自動的に上記3つの情報が保存され検索できるシステムの導入が推奨されます。受発注システムの中には、これらの検索機能を有していないものもあるため導入前に確認する必要があります。

そのほかの導入するメリット

受発注システムの導入は、電子帳簿保存法に対応できるというメリットだけでなく、そのほかのメリットもございます。

コスト削減ができる

受発注システムを導入することで、紙の使用や印刷コストを大幅に削減できます。また、紙文書を管理するためにかかる時間や手間も削減され、業務効率が向上します。

FAXだけでなく全ての書類を統合して管理できる

受発注システムはFAXだけでなく、電子メール、電話、オンラインフォームからの取引情報も統合的に管理できます。フォーマットが違うことによって商品を特定できず受発注に時間がかかってしまっている場合でも、異なるチャネルからの情報を一元化し、業務プロセスを効率化できるようになります。

ヒューマンエラーを回避できる

FAXや電話を用いたアナログな受発注管理ではどうしても人的なミスが発生してしまいます。そのようなミスは、経済的な損失だけでなく、企業間の信頼にも関わってくるため長期的な取引ができなくなる危険性もあります。受発注システムを使えば、受発注者の負担も減り、ミスも防げるようになります。

データへのアクセスがしやすくなる

受発注システムを導入することで、あらゆる資料やデータをオンライン上で確認できるようになります。従業員はオフィスにいなくても、必要な情報にアクセスできるため、柔軟な勤務スタイルを実現することができます。リモートワークなど、働き方改革を推進するのにも有効です。

より高度なデータ分析ができる

オンライン上で受発注情報を管理することで、紙で管理していたときよりもデータ分析を簡単に行うことができるようになります。売上動向や在庫管理、顧客傾向などの変化や現状を細かく分析し、担当者の経験と勘ではなく、データをもとにした戦略を立てていけるようになります。

まとめ

本記事では2024年1月1日から義務化される電子帳簿保存法の電子取引データ保存や、それに伴うFAXでのやり取りへの対処法についてまとめました。電子帳簿保存法は細かく要件が定められていて対応方法が分かりにくいですが、違反してしまうと大きな罰則が定められているため、本記事を参考にしながら2024年1月1日までに準備を進めていきましょう!

本記事では2024年1月1日から義務化される電子帳簿保存法の電子取引データ保存や、それに伴うFAXでのやり取りへの対処法についてまとめました。電子帳簿保存法は細かく要件が定められていて対応方法が分かりにくいですが、違反してしまうと大きな罰則が定められているため、本記事を参考にしながら2024年1月1日までに準備を進めていきましょう!

弊社のBtoB向けクラウド受発注サービス「受注ハック」は、〈可視性の確保〉の要件の中のデータの検索機能の確保に対応したシステムになります。電子帳簿保存法への対応を機に、業務のデジタル化を進めてみませんか。詳しくは下記をご確認ください!

https://juchuhack.com/